Los seguros están sufriendo una transformación: la tecnología está abriendo un amplio mundo de posibilidades para mejorar el servicio que prestamos a nuestros clientes, así como para satisfacer sus diferentes necesidades y los riesgos que gestionan.

Los perfiles de riesgo y los modelos de negocio de las empresas, grandes y pequeñas por igual, están cambiando rápidamente y muy en particular en lo que al desarrollo tecnológico y digital se refiere. Estos cambios suponen grandes retos para el modelo de seguro tradicional, que cada vez parece más anticuado.

Las empresas han sido históricamente conscientes de la importancia de proteger sus activos físicos, pero las necesidades actuales se centran ya en los activos intangibles, como la marca y la reputación, o la creciente dependencia de las cadenas de suministro y otros sistemas críticos. Estos riesgos son, por su naturaleza, más complejos y difíciles de mitigar y controlar –por poner un ejemplo: sólo cuatro de los diez riesgos de negocio más importantes según el informe de Aon Global Risk Management (2017) eran asegurables.

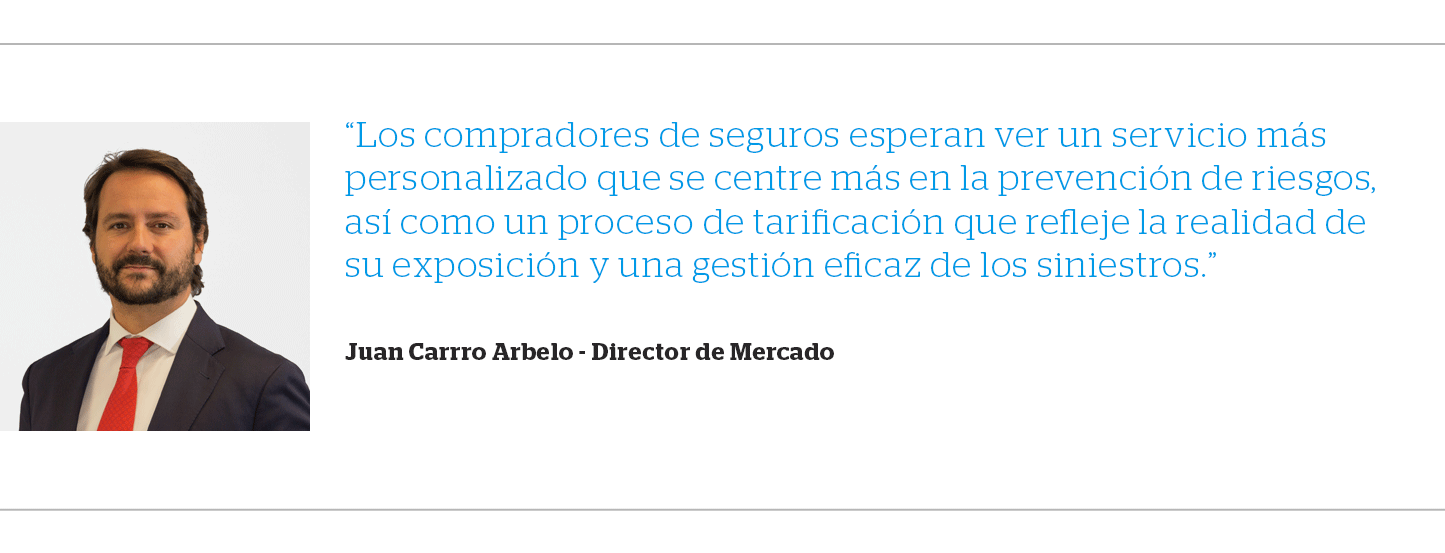

Si el contexto de los riesgos está cambiando vertiginosamente, también lo hacen las funcionalidades y las necesidades del negocio: con un mayor acceso a los datos y una mejor gestión de sus riesgos, los compradores de seguros son cada vez más sofisticados tanto en sus necesidades como en las opciones que manejan. Los clientes quieren productos más personalizados y adaptados, y esperan un servicio mucho más rápido y eficiente de sus socios aseguradores. Si las compañías queremos seguir siendo relevantes y ayudar a nuestros clientes a adaptarse al cambiante mundo de los riesgos, tendremos que replantearnos por completo nuestra oferta.

Desbloquear los seguros

La tecnología será la clave para transformar los seguros.

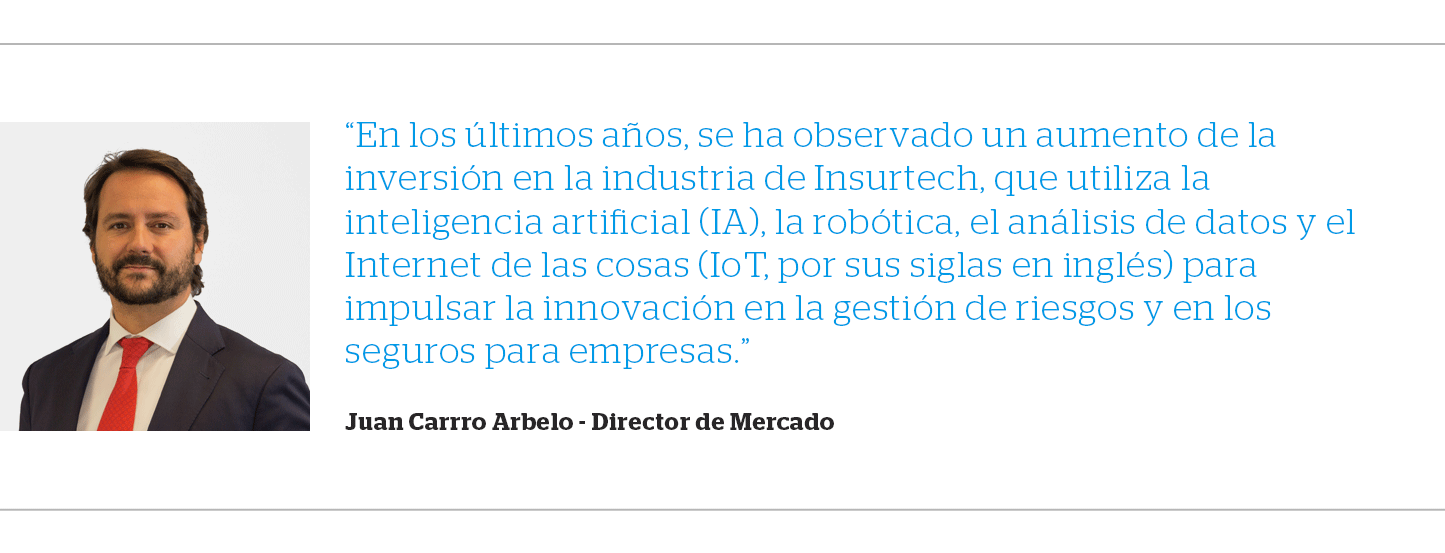

En 2017 se invirtió un total de 2.300 millones de dólares en Insurtech (el segundo total más alto de todos los años hasta la fecha), mientras que en el primer trimestre de 2018 se produjo un récord de 66 transacciones de Insurtech, según Willis Towers Watson. QBE Ventures, el fondo de Insurtech de QBE, ha realizado una serie de inversiones desde su creación en 2017, incluyendo una nueva colaboración con la empresa de análisis de riesgos, Cytora. También ha invertido en HyperScience, que utiliza la IA para automatizar tareas administrativas y especializadas, y en una colaboración con RiskGenius, una plataforma de aprendizaje automático para analizar la redacción de pólizas.

La tecnología aportará mejoras en tres áreas clave: servicio, suscripción y siniestros. Una mayor automatización y unos datos más completos permitirán a las aseguradoras mejorar drásticamente los niveles de servicio y abordar las cambiantes necesidades de riesgo de los clientes.

Propuesta de riesgo integral

Muchos de los riesgos clave a los que se enfrentan las organizaciones hoy en día requieren un enfoque más global. Con este fin, las aseguradoras están trabajando cada vez más con asesores de riesgos, consultores y empresas de tecnología para encontrar soluciones más amplias que aborden los riesgos de los clientes, en lugar de limitarse a ofrecer un contrato de seguro.

Por ejemplo, QBE está colaborando con consultorías especializadas en el ámbito legal, gestión de riesgos y gestión de crisis para ayudar a las empresas medianas del sector de las ciencias de la vida (biología/biotecnología) a comprender y gestionar mejor sus riesgos. En los seguros cibernéticos, las aseguradoras proporcionan acceso a servicios que ayudan a los clientes a controlar el riesgo (como formación y asesoramiento), mientras que los servicios de seguros y de gestión de crisis limitarán el impacto de un incidente en caso de que ocurra lo peor.

Un mayor acceso a los datos también ofrecerá oportunidades interesantes para que las aseguradoras desarrollen un producto integrado de gestión y control de exposiciones, a menudo en colaboración con clientes y terceros. Los dispositivos portátiles, por ejemplo, ofrecen una gran cantidad de posibilidades para controlar los indicadores clave de salud y seguridad, así como para influir en el comportamiento y mejorar el riesgo.

Los seguros están sufriendo una transformación. Ofreceremos cada vez más servicios y daremos una propuesta de riesgo integral, en la que los seguros formen parte de un paquete más amplio.

Decisiones en base a los datos

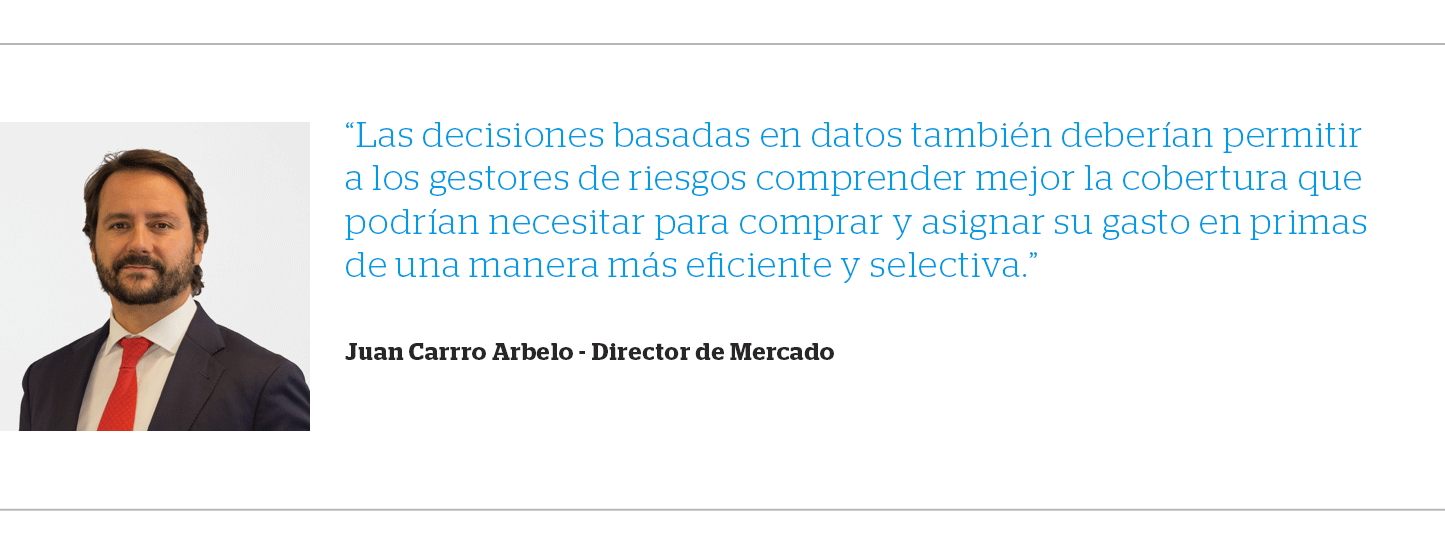

Los datos son el eje de la transformación de los seguros. Combinándolos (tanto los de código abierto como los de las aseguradoras y los clientes) será posible tomar decisiones más informadas sobre los riesgos. Para las aseguradoras y sus clientes, esto significará un uso óptimo del capital, una política de precios que refleje mejor la exposición a la que deben hacer frente y la capacidad de ofrecer asesoramiento en materia de reducción de riesgos.

La colaboración de QBE con Cytora incluye el motor de riesgos Cytora Risk Engine, que utiliza el aprendizaje automático para combinar los datos internos de QBE con los datos de código abierto, lo que permite conocer la siniestralidad prevista a nivel de la cartera y a nivel de riesgo individual. QBE también extrae datos no estructurados de casi 20 millones de documentos para ayudar en la detección de fraudes, la clasificación de siniestros y las recuperaciones.

Hasta ahora, el seguro ha sido un proceso anual sin prácticamente opciones. Con acceso en tiempo real o regular a los datos, las aseguradoras podrán fijar el precio de los riesgos de manera individual para reflejar la verdadera exposición en cualquier momento en el tiempo - por ejemplo, un buque atracado en un muelle representa un riesgo diferente a otro que navega por el mar, o que está en tránsito por una ruta marítima muy concurrida o en una zona de guerra. Los datos y la tecnología también permitirán a las aseguradoras ofrecer coberturas y servicios en base al modelo “pago por uso”, del mismo modo que la tecnología ya ha hecho que el seguro de coche del tipo “pago por uso”, sea una opción popular en el mercado del automóvil.

La capacidad de gestionar datos más detallados, con un mayor uso del IoT y los servicios en la nube, junto con el aprendizaje automático, llevará a una toma de decisiones más informadas y a una tarificación más precisa de los riesgos.

Servicio personalizado y eficiente

El seguro para empresas es a menudo complejo y requiere muchos recursos tanto para la aseguradora como para el cliente. Sin embargo, la tecnología permitirá a las aseguradoras mejorar en gran medida los estándares del servicio, al mismo tiempo que reducirá los costes inherentes y permitirá que las personas se centren en la prevención y gestión de los riesgos.

QBE está utilizando cada vez más la robótica (impulsada por la IA y el análisis de datos) para apoyar la automatización y acelerar el proceso de los seguros, desde las cotizaciones hasta los siniestros. La tecnología digital también ayudará a las aseguradoras a ser más receptivas y centrarse más en el cliente. Por ejemplo, a la vez que los clientes buscan seguros para su empresa podrán interactuar con las aseguradoras a través de una amplia gama de portales y aplicaciones, que les darán acceso en tiempo real a información sobre riesgos, pólizas y siniestros, así como respuestas inmediatas a consultas y solicitudes.

En definitiva, la tecnología podría eliminar gran parte de la carga de organizar y gestionar los programas de seguros para empresas. Aunque todavía es el comienzo, están surgiendo soluciones que podrían acabar con la renovación anual, donde el seguro está altamente automatizado, respondiendo rápida y constantemente a los cambios en el riesgo subyacente y las necesidades de los clientes.

Siniestros inteligentes

Un área en la que la tecnología ya está teniendo un impacto son los siniestros. La automatización y el análisis de datos están ayudando a convertir los servicios de gestión de siniestros en un proceso más eficiente y que requiere menos tiempo. Según McKinsey, el 25% de los puestos de trabajo a tiempo completo del sector de los seguros podrían automatizarse en la próxima década.

QBE utiliza robots para automatizar un número creciente de procesos de gestión de siniestros. Por ejemplo, se están utilizando robots para procesar los pagos a los proveedores, mientras que miles de siniestros de bajo valor ya están totalmente automatizados, permitiendo que los gestores de siniestros se centren en ofrecer servicios de valor añadido a los clientes. Un solo robot en el equipo de siniestros de QBE automatiza alrededor de 1.000 pagos de siniestros al mes. Actualmente, más del 85% de las transacciones se procesan sin intervención humana.

“Ahora, los robots pueden tramitar un siniestro, autorizando el pago de los mismos en base a una serie de reglas claras. Si se sale de esas reglas, el siniestro lo tramita una persona", explica Mike East, Director de Siniestros de QBE EO.

Los servicios de siniestros automatizados también pueden vincularse a datos y otras tecnologías, como el IoT, el blockchain (la cadena de bloques) o los contratos inteligentes. Se están desarrollando soluciones de seguros inteligentes que pueden pagar automáticamente los siniestros en base a datos en tiempo real, así como activar servicios para mitigar el riesgo. Por ejemplo, un contenedor de envío equipado con sensores podría reportar los daños que sufra su contenido a mitad de un viaje, activando el pago del siniestro y reorganizando el envío para mitigar el daño a la cadena de suministro.

La tecnología también hará que la tramitación de los siniestros sea más transparente, mejorando la comunicación con los corredores y los tomadores de seguro. Una comunicación más abierta permitirá a las aseguradoras incorporar los comentarios de los clientes durante la tramitación de los siniestros y captar sus preferencias. Por ejemplo, QBE está probando una herramienta de chat online para comunicarse con los tomadores de seguro con el fin de aumentar la eficacia de este intercambio de información durante la tramitación.

“Ahora estamos proporcionando a los clientes más importantes información sobre la experiencia de los siniestros. Los clientes nos han dicho que les aporta un valor añadido real, ya que obtienen datos e información sobre qué lugares tienen más siniestros, qué clase de siniestros son, qué tipo de vehículos son los más eficaces en una cartera de seguro de automóvil", afirma East.

La innovación es la clave para seguir teniendo relevancia

El modelo de suscripción tradicional, basado en el contrato de seguro, ha sido una herramienta esencial para mitigar los riesgos durante cientos de años. Sigue siendo válido hoy y siempre lo será. Pero eso no quiere decir que la propuesta de seguro no pueda mejorarse. Las aseguradoras reconocen la necesidad de seguir el mismo ritmo de los tiempos y están invirtiendo en nuevas tecnologías y colaboraciones para hacer frente a los riesgos, que están en constante evolución, y a las expectativas de servicio de los clientes.

Se trata de un momento muy interesante para los seguros. Nuestro modelo de negocio tendrá que cambiar para que sigamos siendo relevantes, poniendo más énfasis en la prevención de riesgos y, en consecuencia, menos énfasis en la simple transferencia de riesgos. Nuestros clientes esperan que lo hagamos y estoy seguro de que lo cumpliremos.

Subdirector General y Director de Mercado

Su contacto

Subdirector General y Director de Mercado

Su contacto

Subdirector General y Director de Mercado